在Forrester2018年8月发布的报告《eCommerce Trends And Outlook For Asia Pacific, Excluding China》中,亚太地区澳大利亚,印度,日本和韩国的线上零售总收入预计将从2018年的2235亿美元跃升至2022年的3893亿美元。

尽管亚太地区线上零售市场具有不同的规模,成熟度和行业动态。但Forrester在亚太地区调查的每个市场都有一系列明显的趋势。

WiteMedia接下来会分享澳大利亚,印度,日本和韩国(不包含中国)未来五年这四个电商市场的增长情况,以及影响每个市场在线零售发展的一些主要趋势。

跨地区线上零售的几个

关键趋势

01 纯互联网零售商占主导地位

02 全渠道零售具体实行选项正在增多

03 手机是进行交易的关键驱动因素

04 全球品牌正在亚太零售市场中扩大

其线上业务

日本具有成熟电商市场的所有特征:互联网和宽带用户的高普及率,线上购物者比例高,人均在线消费金额高。

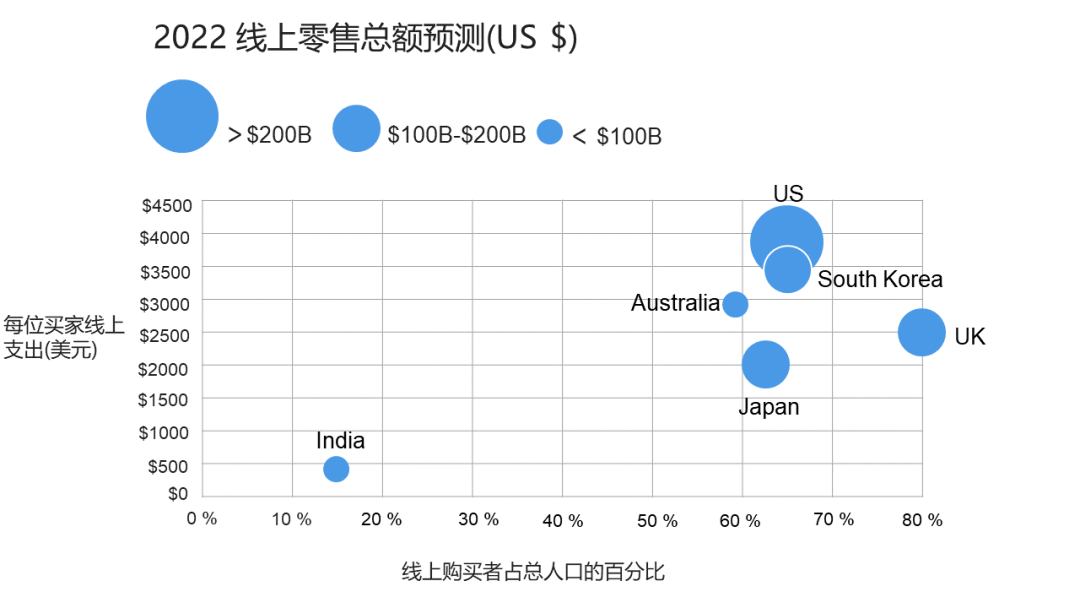

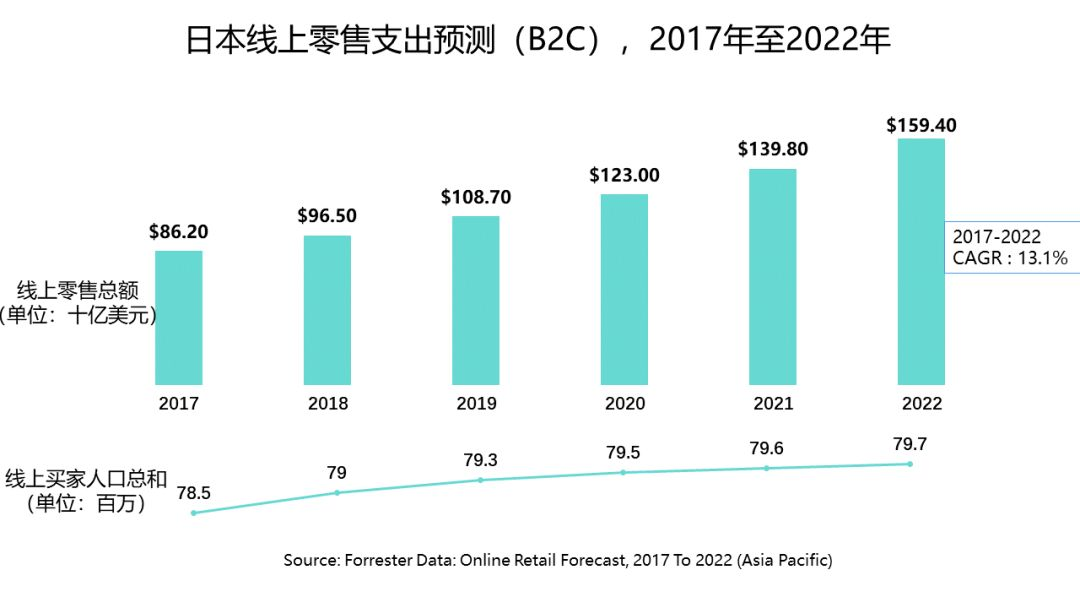

2018年线上销售额为965亿美元,日本线上零售市场在亚太地区排名第二,也是世界上最大的电子商务市场之一,超过欧洲最大的电子商务市场,英国-935亿美元。

此外,日本的增长速度(CAGR年复合增长率为13.1%)高于英国(10.9%),到2022年,日本的在线零售额将达到近1600亿美元(见图)。

○ 每位买家(不仅仅是新买家)的线上支出增长推动了电子商务的增长。

○ 线上买家购买了许多商品类别,但奢侈品仍然坚定地 “离线”。日本是世界上最大的奢侈品市场之一,但Forrester预测,2018年只有1%的日本线上买家会在线购买奢侈品。

○ 乐天和亚马逊在日本拥有最大的电子商务份额。

○ 线上支付与支付后的送货实行方式情况有明显差异。例如,在支付后消费者通常可以选择将他们的包裹送到便利店,如7-Eleven,FamilyMart和Lawson,他们也可以在便利店支付订单。

○ 客户服务期望是世界上最高的国家之一。日本的服务文化闻名世界, 对于在线零售商而言,这些客户期望可能会推高客户关怀成本,但是退货和退货管理的成本较低。2017年,乐天的退货率平均约占所有购买量的3%,而美国和巴西则为13%。

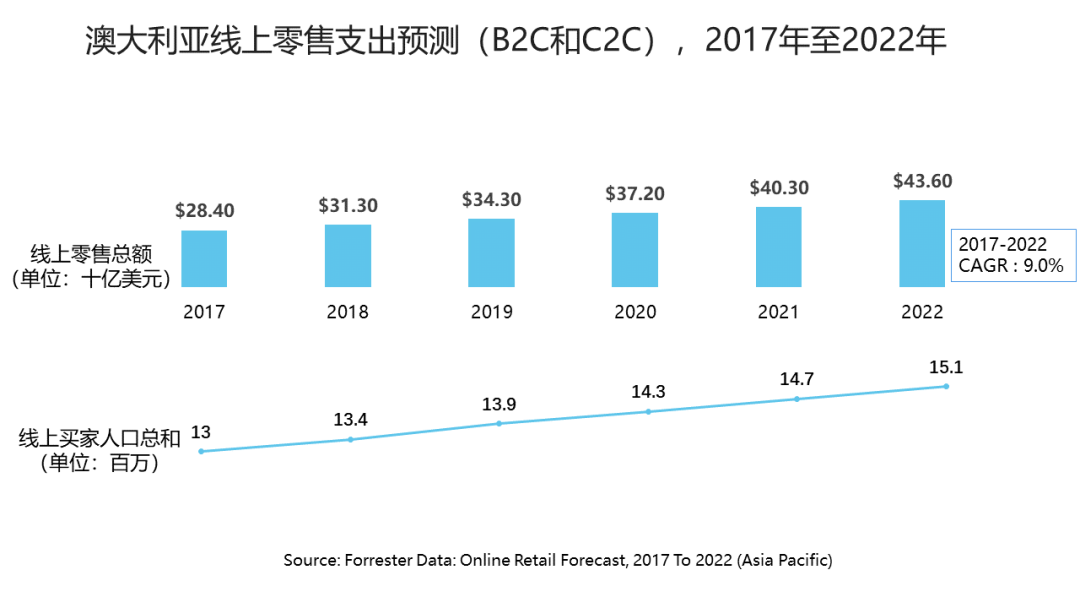

澳大利亚在这项研究中的人口不到其他市场的一半,仅有2470万居民。澳大利亚的电商将从2018年的313亿美元增长到2022年的436亿美元,CAGR年复合增长率为9.0%,而在线购买者的数量将从2018年的1340万增长到2022年的1510万(见图)。

○ 澳大利亚平均每位买家的线上支出为亚太地区最高。尽管居民人数较少,但澳大利亚线上买家将在2018年人均花费2,328美元,远领先于韩国,几乎是日本的两倍。

○ 跨境电商将继续蓬勃发展,但可能会放缓。高达77%的澳大利亚线上买家都会从其本土市场以外的购物网站至少购买一件商品,而韩国为60.6%,印度为36.2%,日本为19.6%。澳大利亚这样高比例的关键驱动因素是因为消费者从跨境零售商处购买商品时会有1,000澳元免税限额。但是,截至2018年7月,政府正在对此前的免税购买征收商品税和服务税(GST)。

○ 亚马逊自2017年全面进入澳大利亚市场以来引起波澜。

○ 澳大利亚国内传统零售商已经开始采用全渠道零售。澳大利亚国内线上零售商发展缓慢,但它们正在迅速赶上。像harveyNorman,Officeworks和Thegoodguys这样的传统零售商都在他们的在线产品上投入了大量资金,并且还推出了全渠道零售产品。

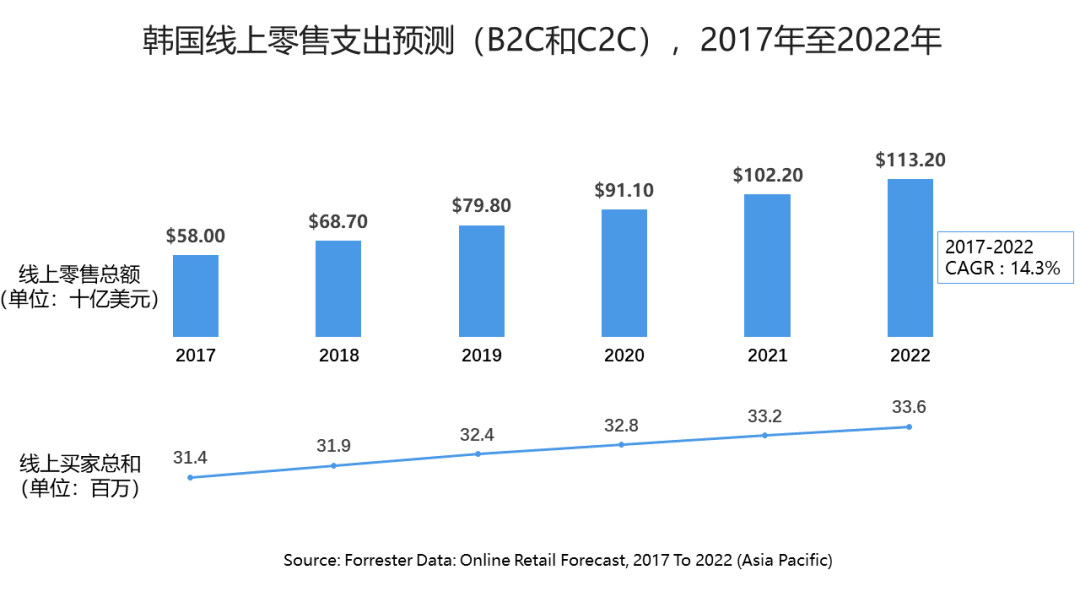

韩国在城市人口众多和电子商务基础设施强劲的推动下, 687亿美元市场将在2022年达到1132亿美元,未来五年的CAGR年复合增长率为14.3%。(见图)。到2022年,线上购物者总数将达到3360万,占线上人口总数的71%。

○ 高度发达的电子商务基础设施。在韩国,与日本一样整体互联网渗透率非常高,线上用户中有很大一部分是在线购买者。韩国在世界上一直是以【最快宽带速度排名】 中位居前列或接近排名第一。

○ “先进”的线上买家。韩国的网上购物者购买的商品类别非常广泛丰富。杂货,服装,美容和化妆品目前是网上销售的三大类别,美容和化妆品类别勉强击败计算机硬件和软件以及消费类电子产品。我们预计2017年至2022年期间韩国的美容和化妆品类别的CAGR为17.3%。而2018年初接受调查的韩国男性中有13%在网上购买美容产品,美国男性仅占4%。2018年初有22%的韩国男性在网上购买护肤产品,而美国男性只占8%。

○ 主导本地化的电商企业。

○ 与其他市场不同的当地数字生态系统。尽管一些全球品牌已在韩国市场取得进展,但韩国拥有自己的数字生态系统和当地的一系列企业。比如谷歌目前正在市场上取得进展,但Naver还是在搜索领域占主导地位,而Daum仍然是搜索领域的关键角色。

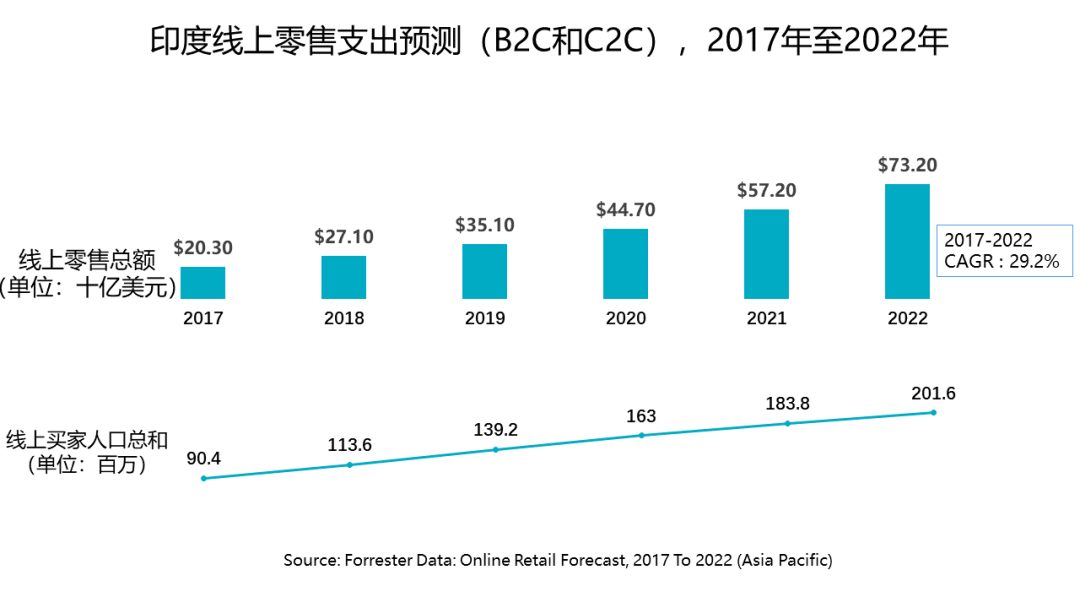

从2017年到2022年, 印度CAGR年复合增长率预计为29.2%,印度是Forrester追踪的增长最快的线上零售市场。

我们预计到2018年印度的在线零售市场将达到271亿美元,到2022年将增加一倍以上,达到730亿美元(见图)。

○ 印度电子商务在遭遇各种挫折后反弹。

○ 二线和三线城市正在推动电子商务增长,以及物流投资。二线(69%)和三线(75%)城市的在线买家比例已经达到或超过一线城市的比例(69%)。而印度三线城市PC和宽带普及率较低,但他们的实体店数量也较少,电子商务有机会填补空白。

○ 亚马逊与其他所有的电子商务零售商之间的争斗正在升温。

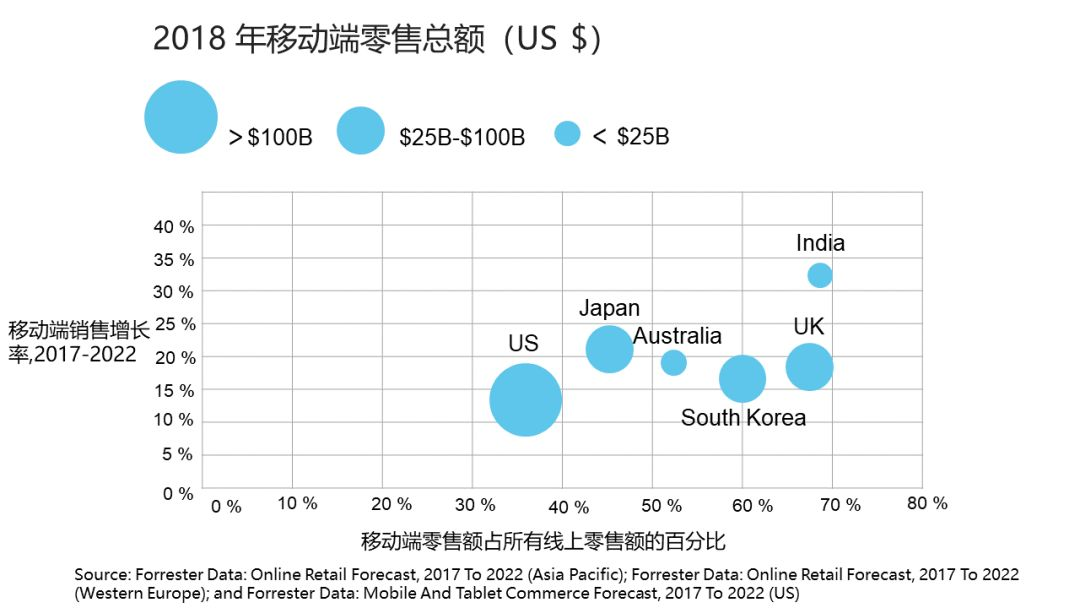

○ 印度移动端电商已经超越了基于PC端电商。移动端电商将占2018年印度线上零售额的67.8%,略高于韩国(66.7%),但远高于美国(34.7%)。 移动端销售额在2015年超过基于PC端的销售额,到2022年将达到548亿美元—或占线上零售额的75%.

亚太市场的全球重要性

只会呈增长状态

亚太地区拥有大型,成熟的电子商务市场以及快速增长的地区,并且有着显著的增长趋势。

要进入这些市场,数字化企业须

01 给予各大市场和那些拥有大量的机会的人

他们应得的资源

02 制定针对具体国家和具体区域的战略

03 在服务欠缺的市场寻找独特的机会

感兴趣发现更多 ?

联系我们